и нажмите кнопку «В корзину».

Когда нужно составлять акт приемки товаров, работ, услуг (ф. 0510452)?

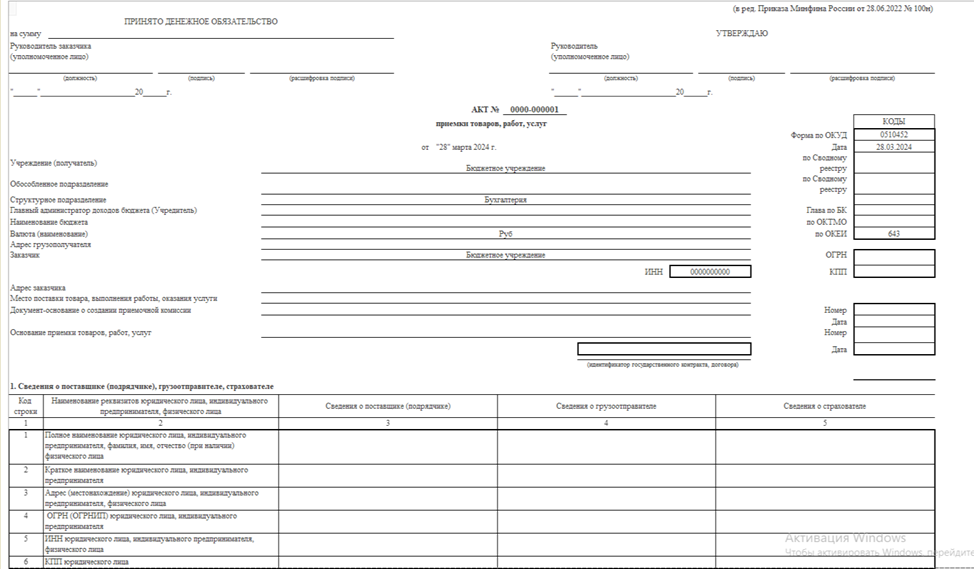

Минфин пояснил, как применять новый Акт приемки товаров, работ, услуг (ф. 0510452).

Акт приемки товаров, работ, услуг (ф. 0510452) формируется в целях:

-

оформления приемки поставленных товаров, выполненных работ, оказанных услуг, предусмотренной договором, информация о котором не размещается в реестре контрактов на ЕИС в сфере закупок,

-

оформление количественного и (или) качественного расхождения, несоответствия ассортимента принимаемых материальных ценностей сопроводительным документам грузоотправителя (поставщика (подрядчика), и информации о транспортировке груза (например, сведений о целостности пломб и упаковок при транспортировке) возникающих в результате приемки товаров, работ, услуг.

Акт приемки (ф. 0510452) формируется на основании данных документов, подтверждающих поставку товаров, выполнение (сдачу) работ (услуг), ответственным исполнителем из состава приемочной комиссии, уполномоченным на его формирование, или иным уполномоченным лицом с обязательным участием представителя отправителя (поставщика) или представителя незаинтересованной организации.

На основании оформленного акта приемки (ф. 0510452) необходимо отразить в учете денежные обязательства на полученные товары, выполненные работы и оказанные услуги. Форма электронного акта приемки (ф. 0510452) утверждена приказом Минфина от 15.04.2021 № 61н. При этом, Минфин уточнил, что применять неунифицированную форму акта нельзя.