и нажмите кнопку «В корзину».

Как ИП на УСН и патенте уменьшать в 2024 году налог (авансовые платежи) на сумму страховых взносов

С момента введения ЕНС с 01.01.2023 применяются новые правила уменьшения налога и авансовых платежей на сумму страховых взносов. Ранее ИП могли уменьшить налог по УСН и/или ПСН только на фактически уплаченные в соответствующем налоговом периоде страховые взносы.

Федеральный закон № 389-ФЗ изменил этот порядок, и теперь для уменьшения налога на страховые взносы не требуется иметь переплату на ЕНС или представлять заявление о зачете.

ИП на УСН с объектом налогообложения "доходы" по итогам каждого отчетного периода должны производить расчёт и уплату авансовых платежей, а также по итогам налогового периода (календарный год) производить расчёт и уплату налога. При этом налог и авансовые платежи ИП вправе уменьшить на сумму страховых взносов, которые подлежат уплате в соответствующем налоговом периоде.

В целях уменьшения единого налога (авансовых платежей) с 2023 года ИП вправе учитывать фиксированные страховые взносы независимо от факта их уплаты. При этом из информации ФНС России от 03.08.2023 следует, что ИП вправе уменьшить налог и авансовые платежи на всю сумму страховых взносов до их фактической уплаты (31 декабря и 1 июля) в течение налогового периода применения УСН или патента.

Пример

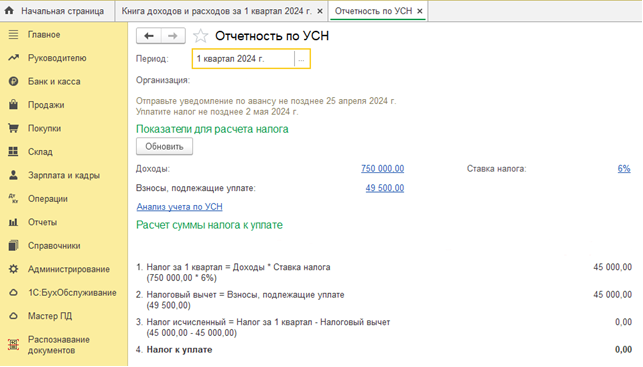

ИП без работников применяет УСН с объектом "доходы" (ставка 6 %). В I квартале 2024 года ИП получил доход в размере 750 000 руб. Сумма исчисленного авансового платежа по доходам, полученным в I квартале 2024 года, составила 45 000 руб. ИП может уменьшить сумму авансового платежа за I квартал (по сроку уплаты не позднее 02.05.2024) на сумму страховых взносов в фиксированном размере за 2024 год (подлежащих уплате по сроку 31.12.2024) в размере 49 500 руб. При этом указанные суммы страховых взносов могут быть еще не оплачены. В этом случае авансовый платеж к уплате по сроку 02.05.2024 составит 0 руб.

ИП с работниками по прежнему могут уменьшить налог лишь на 50%

В 2023 году ФНС России разрешила ИП на УСН страховые взносы в размере 1% с доходов свыше 300 000 руб. признать подлежащими уплате как в 2023, так и в 2024 году (письмо от 25.08.2023 № СД-4-3/10872@). Поэтому, если ИП на УСН уменьшил налог (авансовые платежи) за 2023 год на сумму таких взносов за 2023 год, то при расчете налога (авансовых платежей) за 2024 год она повторному учету не подлежит. Уменьшить налог (авансовые платежи) за 2024 год на сумму взносов в размере 1 % за 2023 год можно, если ИП не учитывал их в прошлом году или учел не в полном размере. Уплатить их нужно не позднее 01.07.2024 г.

В отношении 1% за 2024 год никаких исключений уже нет. Срок уплаты этих взносов — 1 июля 2025 года. Значит, уменьшить на них налог по УСН можно не ранее 1 квартала 2025.