и нажмите кнопку «В корзину».

Новая форма отчетности 6-НДФЛ

Начиная с 1 квартала 2024 года отчетность 6-НДФЛ будет сдаваться по новой форме – с более детальной информацией об удержанных, перечисленных и возвращенных сумм налога.

ФНС утвердила новую форму расчета 6-НДФЛ приказом от 19.09.2023 № ЕД-7-11/649@, но и она уже «немного устарела». С отчетности за 1 квартал 2024 года необходимо применять рекомендованную форму 6-НДФЛ из письма от 04.12.2023 № БС-4-11/15166@ до внесения изменений в новую форму расчета, которая утверждена приказом от 19.09.2023 № ЕД-7-11/649@.

Рассмотрим основные изменения в отчетности 6-НДФЛ.

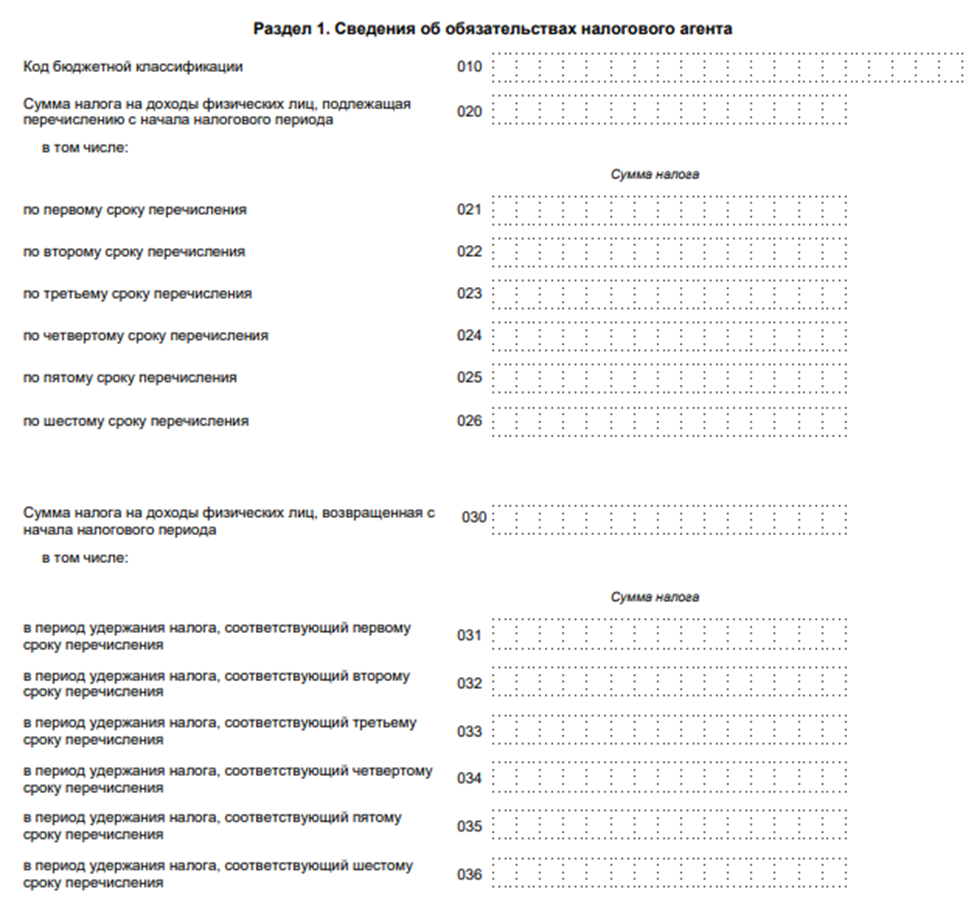

В разделе 1 в строках 020 и 030 нужно будет отражать суммы НДФЛ, удержанные и возвращенные с начала года, а не за последние три месяца, как в действующей форме. Также изменили порядок детализации возвращенных сумм НДФЛ. В обновленной форме предусмотрено четыре поля для возвращенных сумм налога. Они соответствуют периодам перечисления НДФЛ в бюджет.

По строке 020 раздела 1 расчета за 1 квартал нужно указывать сумму НДФЛ, удержанную с 1 января по 31 марта. В расчете за 2 квартал – сумму НДФЛ, удержанную с 1 января по 30 июня и т.д.

По строке 030 раздела 1 расчета за 1 квартал – сумму НДФЛ, возвращенную с 1 января по 31 мата. В расчете за 2 квартал – сумму НДФЛ, возвращенную с 1 января по 30 июня и т.д.

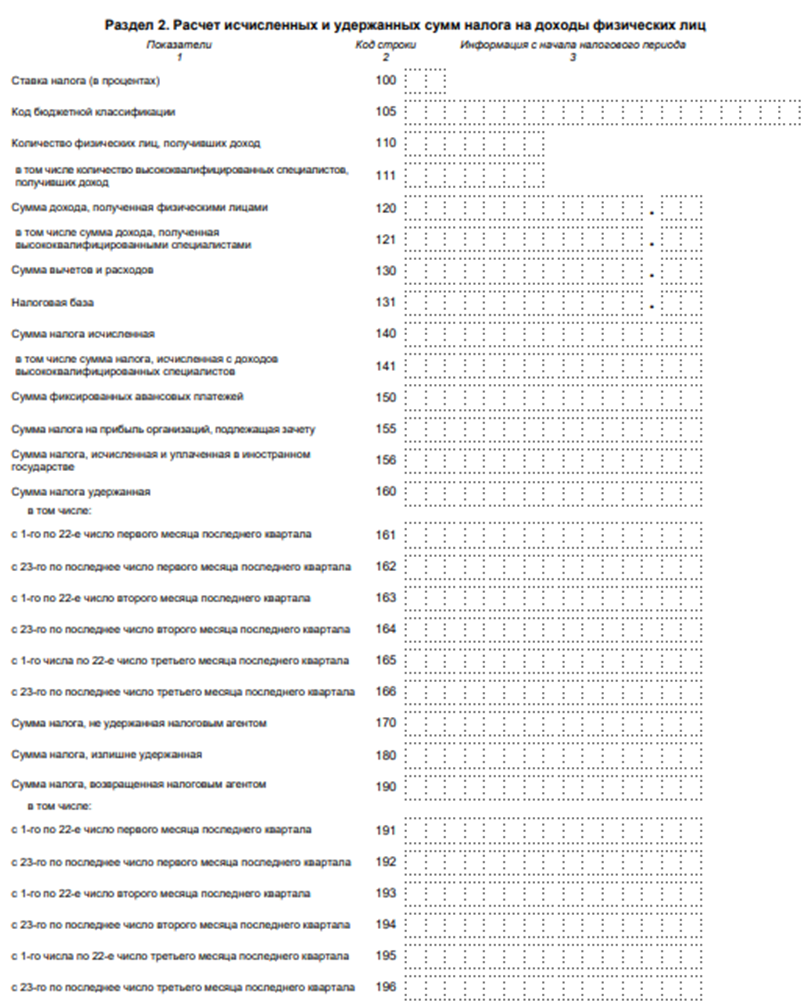

В разделе 2 полностью изменили последовательность полей. Теперь количество физлиц, получивших доход, будут отражать в начале раздела. Из раздела 2 убрали поля для указания:

-

доходов в виде дивидендов (поле 111);

-

доходов по трудовым договорам (поле 112);

-

доходов по гражданско-правовым договорам на выполнение работ, оказание услуг (поле 113);

-

НДФЛ с дивидендов (поле 141).

При этом появилась новая строка – «Налоговая база», а также дополнительные строки для указания сумм НДФЛ, удержанных и возвращенных по каждому сроку перечисления налога (поля 161-164 и 191-194).