и нажмите кнопку «В корзину».

Как отражать НДФЛ с доходов иностранных граждан, работающих по патенту?

Временно пребывающие в РФ иностранные граждане, въехавшие в безвизовом порядке, могут работать на территории РФ на основании патента.

При трудоустройстве такой иностранец должен представить работодателю вместе с остальными документами патент по форме, утв. приказом МВД России от 02.11.2021 № 805 (ст. 327.3 ТК РФ).

Главная особенность налогообложения доходов указанных иностранных лиц состоит в том, что они платят фиксированные авансовые платежи по НДФЛ, тем самым оплачивая патент (ст. 227.1 НК РФ). Такой платеж за иностранного работника может внести также работодатель (письма Минфина России от 24.03.2022 № 03-04-05/23474, от 20.03.2019 № 03-04-07/18414, разосланное нижестоящим налоговым органам письмом ФНС России от 11.04.2019 № БС-4-11/6803@). При этом если соответствующая сумма удерживается из зарплаты сотрудника, дохода для целей НДФЛ не возникает (письмо Минфина России от 19.08.2022 № 03-04-06/81342). Величина ежемесячного платежа составляет 1200 руб. Она корректируется на коэффициент-дефлятор и региональный коэффициент.

Вносится платеж по месту ведения деятельности до начала срока, на который выдается (продлевается) или переоформляется патент. В расчетном документе в наименовании платежа нужно указать "Налог на доходы физических лиц в виде фиксированного авансового платежа" (п. 4 ст. 227.1 НК РФ).

При выплате доходов иностранцу, работающему по патенту, налоговый агент (например, работодатель) обязан исчислять, удерживать и уплачивать НДФЛ. Особенностью является то, что к доходам от трудовой деятельности этих иностранных лиц применяется ставка 13 (15) процентов (независимо от того, являются они резидентами РФ или нет, см. п. 3 и п. 3.1 ст. 224 НК РФ). Остальные нетрудовые доходы облагаются НДФЛ в обычном порядке, то есть ставка зависит от налогового статуса.

При удержании налога с фактического заработка налоговому агенту следует учитывать уплаченный авансовый платеж по НДФЛ, если иностранный сотрудник предоставил работодателю:

-

заявление на уменьшение НДФЛ на сумму внесенных авансовых платежей;

-

документы, подтверждающие уплату фиксированных авансовых платежей (например, квитанции об уплате налога).

Уменьшать начисленный НДФЛ с зарплаты на фиксированные авансовые платежи иностранный гражданин может только у одного налогового агента по своему выбору.

Получив перечисленные документы, работодателю нужно самостоятельно обратиться в инспекцию по месту своего учета за уведомлением, подтверждающим право уменьшать налог (п. 6 ст. 227.1 НК РФ). Такое заявление нужно подавать по форме КНД 1110055, утв. приказом ФНС России от 13.11.2015 № ММВ-7-11/512@. Если на работу принято несколько иностранных граждан, то организация вправе представить заявление с приложением списка физических лиц, претендующих на уменьшение налога. Уведомление об уменьшении налога выдается инспекцией на каждого сотрудника один раз. Сумма уплаченного налога в нем не указывается, только поясняется, что при расчете налога в течение года нужно учитывать авансовые платежи, внесенные за срок действия патента в этом году. Поэтому уменьшать налог нужно на сумму, указанную в квитанции об уплате налога. Обратите внимание, что если патент переходящий (т. е. приходится на несколько лет, например, с 1 декабря 2022 г. по 30 ноября 2023 г.), то уведомление придется получать на каждый год (см. письмо Минфина России от 13.04.2020 № 03-04-05/29047).

Если иностранец принят на работу в обособленное подразделение организации и местонахождения "головы" и "обособки" не совпадают, с заявлением на получение уведомления о праве уменьшения НДФЛ работодатель должен обратиться в инспекцию по месту учета обособленного подразделения (письмо ФНС России от 02.12.2019 № БС-4-11/24622@). Если окажется, что сумма НДФЛ за месяц в соответствующем налоговом периоде меньше суммы уплаченного фиксированного авансового платежа, то организация вправе учесть такую разницу при уменьшении НДФЛ в следующем месяце этого налогового периода.

Однако если по итогам года величина фиксированных авансовых платежей по патенту превысит сумму НДФЛ, удержанного с выплат в пользу иностранного гражданина, то образовавшаяся разница не является переплатой, она не будет возращена иностранцу (п. 7 ст. 227.1 НК РФ).

Рассмотрим на конкретном примере учет НДФЛ таких граждан в прикладных решения фирмы 1С «Зарплата и управление персоналом» редакции 3.1 и «Бухгалтерия предприятия» редакции 3.

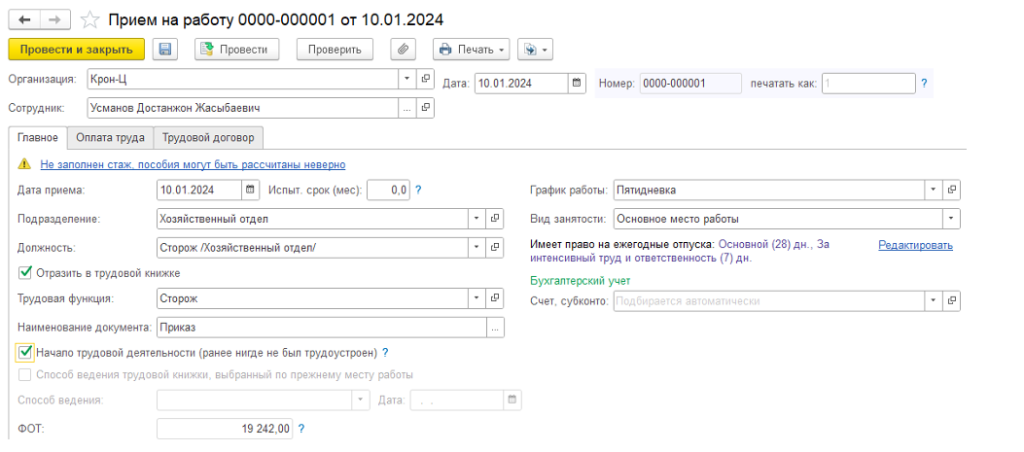

В организации работает гражданин Узбекистана Усманов Достанжон Жасыбаевич на должности сторожа производственного склада:

В программе у такого сотрудника Статус налогоплательщика НДФЛ должен устанавливаться как «Нерезидент, работающий по найму на основании патента» (в карточке элемента справочника «Сотрудники» по гиперссылке «Налог на доходы» в программе ЗУП или в программе Бухгалтерия 3.0 в нижней части карточки сотрудника «Налог на доходы» по гиперссылке открыть параметры налогообложения).

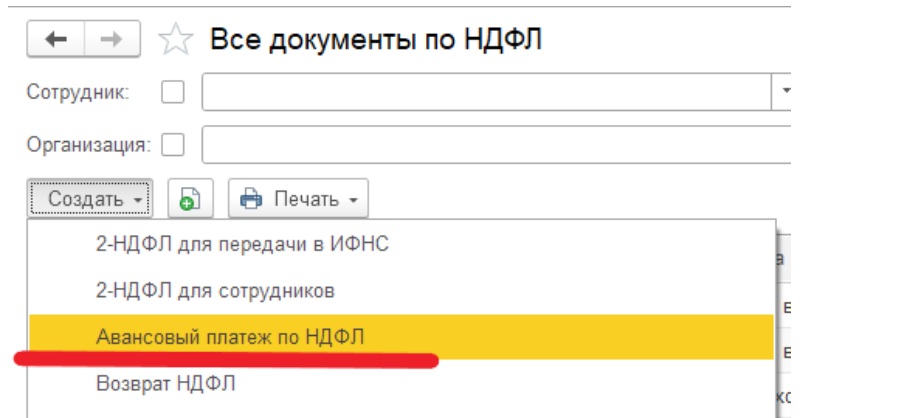

Наш сотрудник вместе с необходимыми документами для приема на работу предоставил в расчетный отдел документы, подтверждающие уплату суммы патента (квитанции). В программе 1С Зарплата и управление персоналом редакции 3.1 для учета таких сумм используется документ «Авансовый платеж по НДФЛ». Найти его можно в разделе «Налоги и взносы», далее открыть Все документы по учету НДФЛ и по кнопке Создать в выпадающем списке выбрать документ «Авансовый платеж по НДФЛ».

В бухгалтерской программе следует аналогично зайти в раздел «Зарплата и кадры» → группа «НДФЛ» → «Все документы по НДФЛ», по кнопке Создать выбрать документ из выпадающего списка.

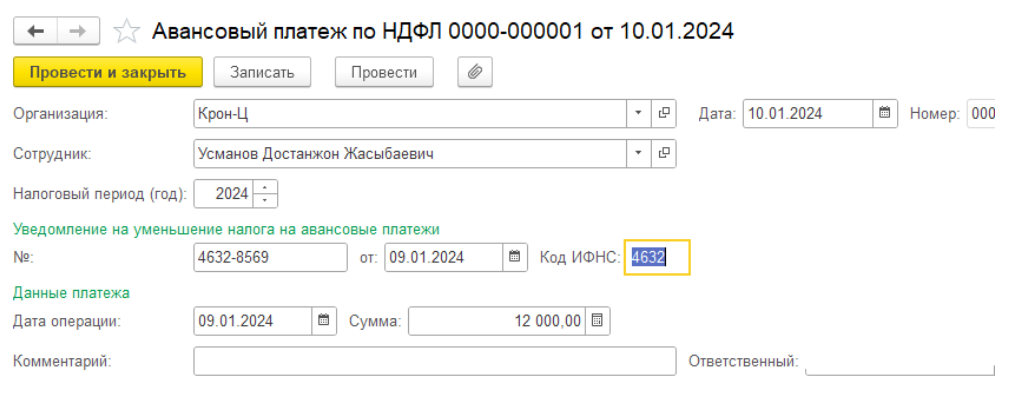

В данный документ необходимо внести следующую информацию:

-

ФИО сотрудника — подобрать из справочника;

-

год налогового периода, в котором производится зачет;

-

дата поступления первичных документов в бухгалтерию;

-

реквизиты Уведомления на уменьшение налога — номер, дата и код ИФНС, в которой выдано данное Уведомление;

-

отразить дату и сумму платежа из платежного документа.

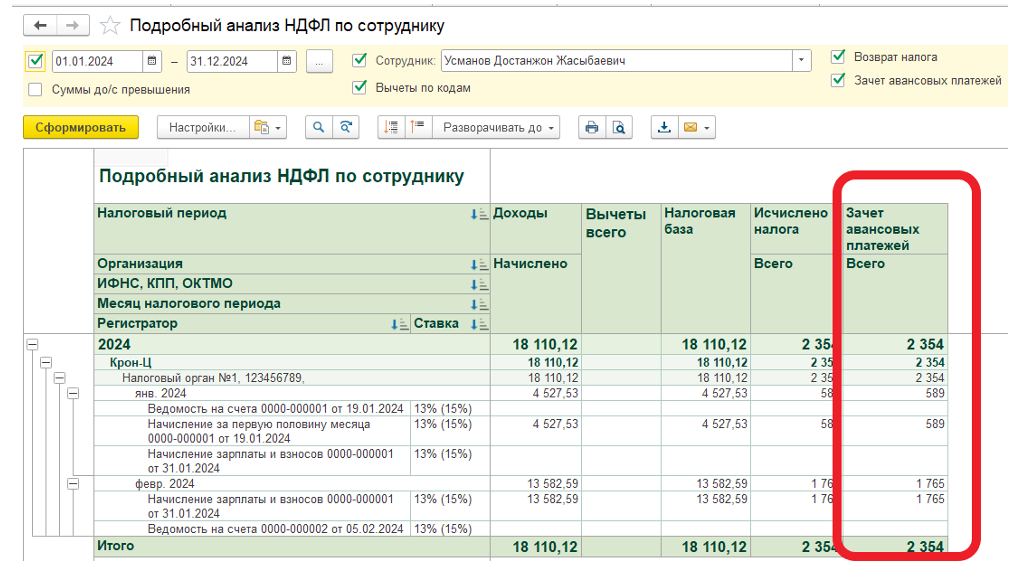

В дальнейшем при каждом получении дохода у сотрудника должна зачитываться сумма НДФЛ в счет авансового платежа. В нашем примере при начислении заработной платы за январь исчислена сумма налога 2354 руб. (оклад сотрудника за отработанные дни 18110,12 руб. умноженный на ставку налога 13%) и эта же сумма была зачтена. В соответствующей графе документа Начисления зарплаты показана данная сумма налога.

Если учет заработной платы ведется в бухгалтерской программе, порядок действий аналогичен — при каждом получении дохода будет производиться зачет налога в счет ранее зарегистрированного платежа по патенту.

При формировании ведомости на выплату сумма НДФЛ к удержанию и перечислению будет равна нулю, так как данный налог уже уплачен в бюджет авансом и он считается уже перечисленным.

Отраженные суммы доходов и налога можно проверить по специализированным отчетам программы, предназначенным для проверки корректности ведения учета НДФЛ. Одним из таких отчетов является отчет «Подробный анализ НДФЛ по сотруднику». Он позволяет увидеть, какими документами была зарегистрирована та или иная величина дохода и налога, и в каком периоде времени. Располагается этот отчет в разделе «Налоги и взносы» - «Отчеты по налогам и взносам».

Таким образом, у сотрудников, за которых уплачиваются суммы платежей по патенту, работодатель обязан исчислять суммы НДФЛ с каждого полученного дохода в общем порядке, но при этом одновременно производить зачет исчисленных сумм в счет авансовых платежей по патенту. Налог по таким сотрудникам считается уже удержанным и перечисленным в бюджет.