и нажмите кнопку «В корзину».

Корректировки ЕНС в 1С БП:3

До изменений, произошедших в 2024 году в 1С БП:3 для автоматического переноса задолженности по начисленным налогам, сборам, взносам на счет 68.90 "Единый налоговый счет" для формирования совокупной налоговой обязанности (п. 5 ст. 11.3 НК РФ), использовались документы "Уведомление об исчисленных суммах налогов" и "Операция по ЕНС

С 2024 года операции по переносу на ЕНС задолженности по уплате налогов (сборов, взносов), начисление которых в программе автоматизировано, выполняется автоматически с помощью регламентной операции "Начисление налогов на единый налоговый счет" в составе обработки "Закрытие месяца" (кроме страховых взносов и НДФЛ) или документов начисления и выдачи зарплаты (страховые взносы и НДФЛ).

Некоторые операции по движению средств на ЕНС требуется выполнять в программе вручную. Для этого используется документ Корректировка ЕНС, назначения использования которого разобрали в статье «В каких случаях с 2024 года операции по ЕНС формируются вручную». Стоит обратить внимание, что документ нужно создавать на дату наступления срока уплаты налога (сбора, взноса), так как с января 2024 года вся задолженность отражается на ЕНС так же, как в ЛК налогоплательщика в ФНС России;

Рассмотрим самые распространенные случаи, в которых требуется применить один из видов документа «Корректировки ЕНС», находящегося в разделе «Операции»:

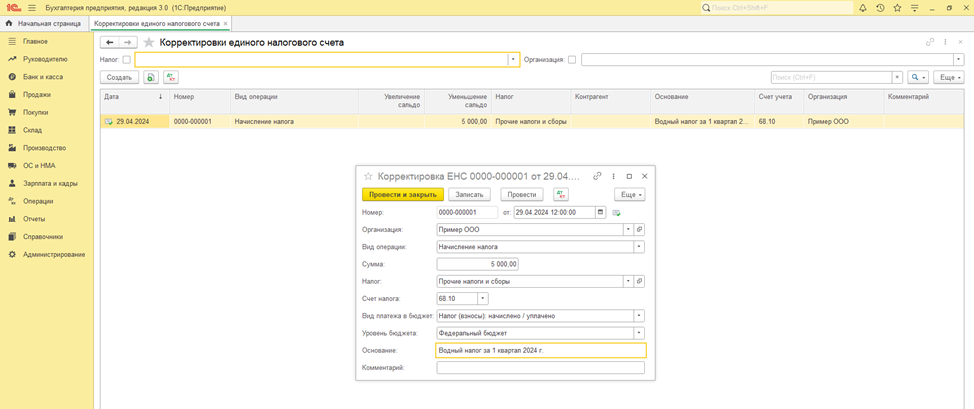

1. Документ Корректировка ЕНС с видом Начисление налога используется для переноса на счет 68.90 "Единый налоговый счет" задолженности по уплате налогов (сборов, взносов), начисление которых не автоматизировано в программе и выполняется вручную.

- «Вид операции» – «начисление налога»;

- «Сумма» – сумма начисленного налога (сбора, взносов);

- «Налог» – налог (сбор, взносы), задолженность по уплате которого переносится на ЕНС;

- «Счет налога» – счет учета налога (сбора, взносов);

- «Вид платежа в бюджет» – «Налог (взносы): начислено (уплачено)»;

- В соответствующих полях выберите уровень бюджета и укажите основание для начисления.

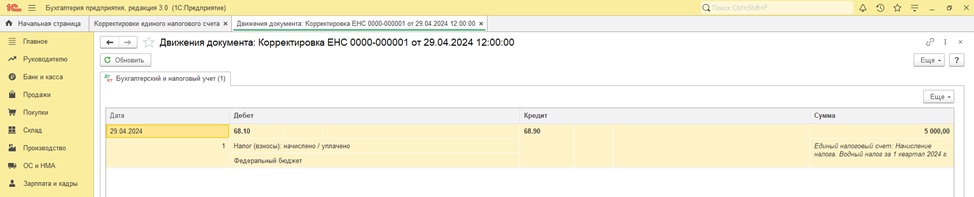

Проводим документ и проваливаемся в проводочную часть, там сформируется проводка по кредиту счета 68.90 в корреспонденции со счетом учета начисленного налога (сбора, взносов).

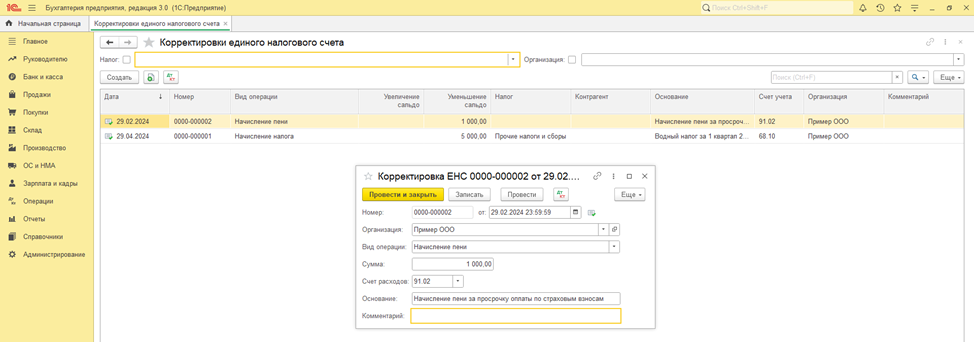

2. Документ Корректировка ЕНС с видом Начисление пеней используется для отражения на счете 68.90 "Единый налоговый счет" начисленных пеней по налогам (сборам, взносам), которые подлежат уплате в составе ЕНП за счет средств на ЕНС. Размер пеней за неисполнение обязанности по уплате налогов (сборов, взносов) в установленный срок рассчитывается ИФНС самостоятельно исходя из суммы недоимки, количества дней просрочки и ставки для расчета пеней (ст. 75 НК РФ). Стоит обратить внимание, что пени и штрафы по налогам (сборам, взносам) не включаются в расходы для целей налогообложения (п. 2 ст. 270 НК РФ).

- «Вид операции» – «Начисление пеней»;

- «Сумма» – укажите сумму пеней в соответствии с данными ЛК налогоплательщика в ФНС России;

- «Счет расходов» проверьте автоматически выбранный счет 91.02;

- В соответствующих полях укажите основание для начисления и комментарий к операции.

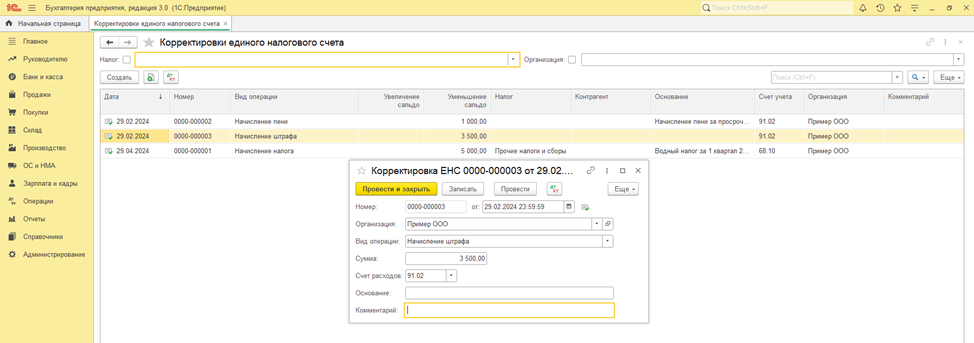

Документ Корректировка ЕНС с видом Начисление штрафа используется для отражения на счете 68.90 "Единый налоговый счет" начисленных штрафов по налогам (сборам, взносам), которые подлежат уплате в составе ЕНП за счет средств на ЕНС (рис. 1). Штрафы за налоговые правонарушения рассчитываются ИФНС самостоятельно в суммах, установленных ст. 122 НК РФ. Обратите внимание, что пени и штрафы по налогам (сборам, взносам) не включаются в расходы для целей налогообложения (п. 2 ст. 270 НК РФ).

- «Вид операции – «Начисление штрафа»;

- «Сумма» укажите сумму штрафа в соответствии с данными ЛК налогоплательщика в ФНС России;

- «Счет расходов» проверьте автоматически выбранный счет 91.02;

- В соответствующих полях укажите основание для начисления и комментарий к операции.

- После проведения документа провалимся в проводочную часть, там сформируется проводка по кредиту счета 68.90 в корреспонденции со счетом 91.02 (расход не признается в целях налога на прибыль).

В нашей статье рассмотрены самые распространенные случаи использования документов Корректировки ЕНС, но стоит учесть, что в программе есть много разных видов операций, каждый предусмотрен для автоматического подбора программой счетов учета. При этом стоит не забывать обращать внимание на дату документа – указывайте ту, которой отражена операция по ЕНС в личном кабинете ФНС.